El Tema 3 ha tratado sobre los deterioros de valor. He aprendido que una posible pérdida hay que reflejarla en los asientos aunque esta pérdida no sea segura o se pueda recuperar.

Por una parte hemos estudiado el deterioro de valor de créditos por operaciones comerciales utilizando las cuentas "clientes de dudoso cobro"(436), "deterioro de valor de créditos por operaciones comerciales" (490), "pérdidas de créditos comerciales incobrables" (650), "pérdidas por deterioro de créditos por operaciones comerciales" (694) y "reversión del deterioro de créditos por operaciones comerciales" (794).

El funcionamiento de las cuentas 436 y 650 me ha quedado bastante claro pero el funcionamiento de las cuentas 490, 694 y 794 las puedo utilizar bien pero debo pensármelo mucho y razonar para colocarlas en su lado y momento correcto. A medida que vaya realizando más ejercicios de esta índole más rápido razonaré.

Por otra parte hemos estudiado el deterioro de valor de las existencias, el cual se produce cuando se debe modificar el valor de las existencias a causa de la depreciación de su valor.

Es muy importante dominar los dos asientos de cierre de existencias del ejercicio anterior y los dos asientos de apertura de las existencias finales.

Por una parte hemos estudiado el deterioro de valor de créditos por operaciones comerciales utilizando las cuentas "clientes de dudoso cobro"(436), "deterioro de valor de créditos por operaciones comerciales" (490), "pérdidas de créditos comerciales incobrables" (650), "pérdidas por deterioro de créditos por operaciones comerciales" (694) y "reversión del deterioro de créditos por operaciones comerciales" (794).

El funcionamiento de las cuentas 436 y 650 me ha quedado bastante claro pero el funcionamiento de las cuentas 490, 694 y 794 las puedo utilizar bien pero debo pensármelo mucho y razonar para colocarlas en su lado y momento correcto. A medida que vaya realizando más ejercicios de esta índole más rápido razonaré.

Por otra parte hemos estudiado el deterioro de valor de las existencias, el cual se produce cuando se debe modificar el valor de las existencias a causa de la depreciación de su valor.

Es muy importante dominar los dos asientos de cierre de existencias del ejercicio anterior y los dos asientos de apertura de las existencias finales.

Gastos bancarios con IVA y sin IVA

Gastos bancarios con IVA:

Solamente están sujetos al IVA los siguientes servicios:

Gastos financieros sin IVA:

Solamente están sujetos al IVA los siguientes servicios:

- Servicios de gestión de cobro de créditos, letras de cambio, recibos y otros documentos. No se considerarán de gestión de cobro las operaciones de abono en cuenta de cheques o talones.

- Servicios prestados al cedente en el marco de los contratos de factoring, con excepción de los de anticipo de fondos que, en su caso, se puedan prestar en estos contratos.

- Operaciones de compra venta de monedas de oro que tengan la consideración de oro de inversión.

- Operaciones de contratos de arrendamiento financiero.

Gastos financieros sin IVA:

- Devolución de facturas por parte de una entidad financiera.

- Comisiones bancarias.

- Pólizas de seguro

- Transferencia bancaria.

Contabilización de los transportes:

- En el caso de portes pagados por compras estos portes suponen un mayor importe de las compras, así que deberían ir contabilizados en la misma subcuenta que los artículos comprados.

- En el caso de portes pagados por compras que no están incluidas en factura, se contabilizaría en la cuenta 624.

- En el caso de los portes resultante por una venta que se incluye en factura, incrementaría el importe de venta.

- En el caso de los portes resultante por una venta en la que los portes no se incluyen en factura se contabilizará en la cuenta 759.

Comentarios realizados en las páginas web de Pablo Ares y José Ignacio.

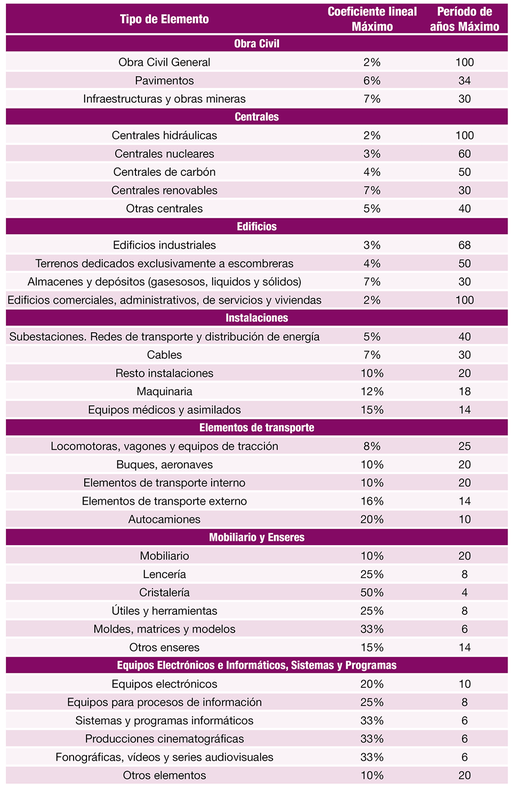

Cuadro de amortización para el 2015:

Cuadro de amortización para el 2015:

Circunstancias que aumentan el importe de inmovilizado:

Tipo impositivo se le aplicará durante 2015 en el Impuesto sobre Sociedades a las siguientes entidades:

Tipo impositivo se le aplicará durante 2016 en el Impuesto sobre Sociedades a las siguientes entidades:

- Gastos de explanación y derribación.

- Transporte.

- Derecho arancelario.

- Seguros.

- Instalación.

- Montaje.

- A largo plazo: Prov. inmovi. a largo plazo (173)

- A corto plazo: Prov. inmovi. a corto plazo (523)

- A largo plazo con letras: Créd. a largo plazo por enajenación de inmovilizado (253)

- A corto plazo con letras: Créd. a corto plazo por enajenación de inmovilizado (543)

Tipo impositivo se le aplicará durante 2015 en el Impuesto sobre Sociedades a las siguientes entidades:

- Empresa en general: 28%

- Una cooperativa: Distinguimos dos tipos de cooperativas:

- Sociedades cooperativas de crédito y cajas rurales: Resultado cooperativo del 28% y resultado extracoop. del 30%.

- Cooperativas fiscalmente protegidas: Resultado cooperativo del 20% y resultado extracoop. del 28%.

- Sociedades cooperativas de crédito y cajas rurales: Resultado cooperativo del 28% y resultado extracoop. del 30%.

- Un banco: 30%

- SICAV: 1%

Tipo impositivo se le aplicará durante 2016 en el Impuesto sobre Sociedades a las siguientes entidades:

- Empresa en general: 25%

- Una cooperativa: Distinguimos dos tipos de cooperativas:

- Sociedades cooperativas de crédito y cajas rurales: Resultado cooperativo del 25% y resultado extracoop. del 30%.

- Cooperativas fiscalmente protegidas: Resultado cooperativo del 20% y resultado extracoop. del 25%.

- Un banco: 30%

- SICAV: 1%